E se o segredo para ganhar mais fosse... arriscar menos?

Um paradoxo desconcertante do mercado financeiro.

"Quanto maior o risco, maior o retorno", é uma frase que todos nós já ouvimos. Mas ofereço-lhes outra, com um tempero brasileiro: "devagar com o andor que o santo é de barro". Qual delas é verdadeira?

Esse é o tópico do livro High Returns from Low Risk, de Van Vliet. O autor holandês explora uma aparente contradição do mercado financeiro, embora não seja nenhuma surpresa para autores clássicos (e nossas avós). A ideia é simples e paradoxal: assumir grandes riscos, ao contrário do imaginário popular, reduz os retornos no longo prazo.

Como isso é possível? Todos os dias vemos notícias de ativos de alta volatilidade subindo 10, 20, 30%... In the long run we are all dead, disse John Maynard Keynes. Parece um senso comum que se temos grandes ambições como investidores, precisamos tomar risco.

Para uma resenha completa do livro, confira o vídeo que está no YouTube:

Antes de continuarmos, precisamos entender o que é risco. Algumas definições são dadas no livro:

Risco é incerteza quantificada.

Risco significa que mais coisas podem acontecer do que irão acontecer.

Popularmente, entendemos o risco de um investimento como a chance dele não dar certo, ou seja, de que percamos total ou parcialmente o valor investido. A grande tragédia é, no entanto, que a indústria financeira não avalia risco dessa forma. Para eles, risco significa perder do benchmark.

Isso acontece pois profissionais do mercado são avaliados de forma relativa. Considere um ano onde a bolsa sobe 40%. Se a carteira de um profissional subir "apenas" 20%, ele será considerado um perdedor, ainda que 20% seja um retorno excepcional.

No livro, o autor propõe o seguinte cenário. Suponha que você descubra uma ação que tem um retorno garantido de 10% a.a. Ela entrega um retorno decente com zero volatilidade. Considere que o mercado suba 30% em um ano e caia 7% no outro. Depois de dois anos, o CAGR (Compounded Annual Growth Rate) da ação e do mercado são iguais: 10%.

Na prática, o que acontece? Por ter perdido do mercado por 20% no primeiro ano, o profissional não receberá bônus e corre o risco até de perder o emprego. E mesmo tendo batido o mercado por 17% no segundo ano, tudo isso foi apenas para empatar! Eis a conclusão do autor:

From a relative perspective, this no-risk stock is very risky and very unattractive.

Assim, essa é uma das razões pelas quais ações de baixa volatilidade tendem a ser deixadas de lado pelo mercado. Isso não significa que elas sejam irrelevantes – na verdade, uma das vantagens do investidor pessoa física é poder ir aonde os profissionais não conseguem. Existem fendas onde só as sardinhas conseguem entrar.

O experimento

Sabendo o que é risco e entendendo que profissionais não possuem incentivo para buscarem ações de baixa volatilidade, precisamos entender se esses ativos de fato entregam uma melhor rentabilidade.

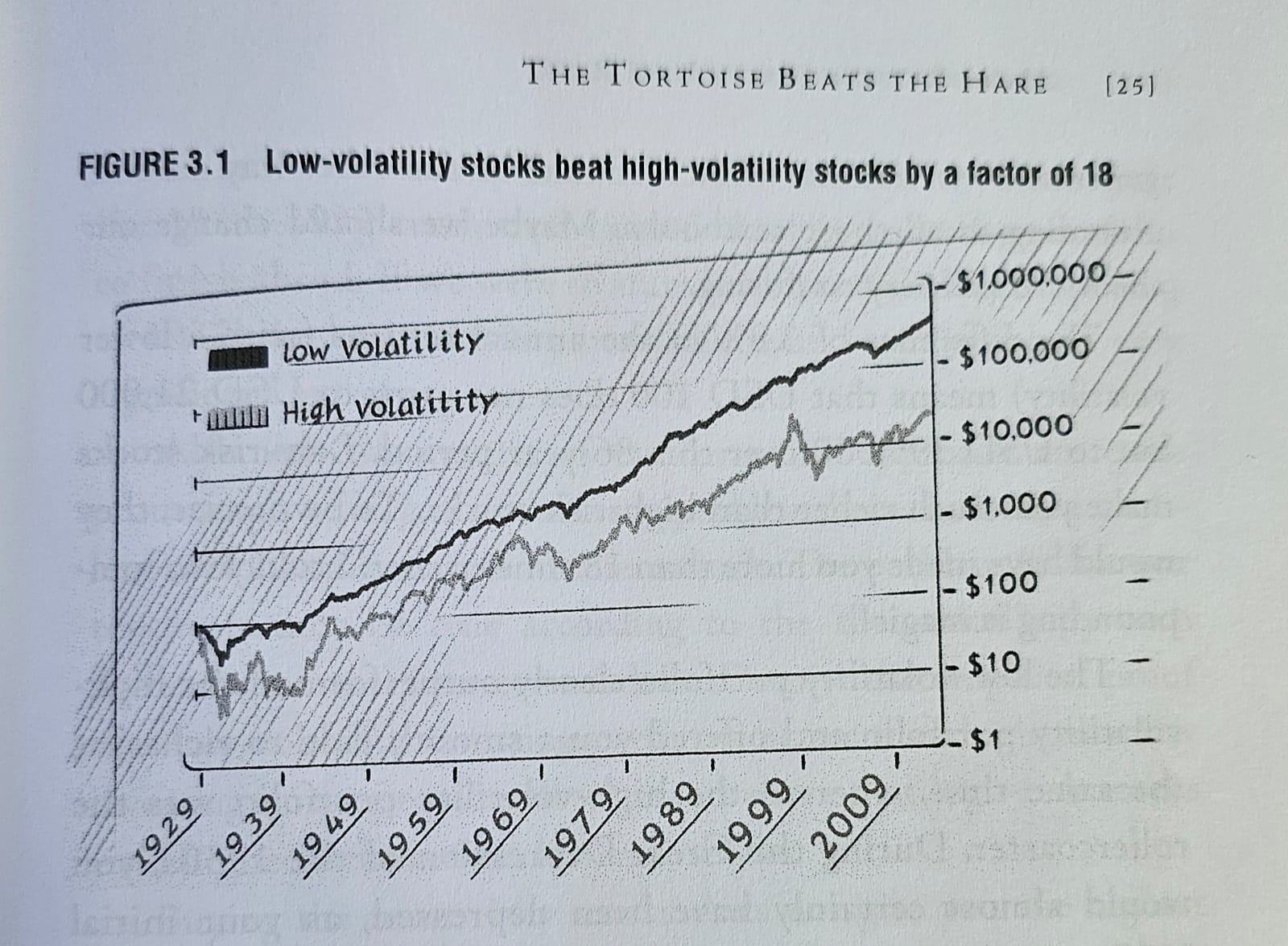

Esse foi o experimento realizado por Van Vliet: ele coletou dados de fechamento mensais das 1000 maiores empresas americanas1, por market cap, desde Janeiro de 1926 até Dezembro de 2014. Em seguida, calculou a volatilidade de cada uma usando uma janela de 3 anos e montou uma estratégia comparando uma carteira que contém os 100 ativos menos voláteis com outra contendo os 100 ativos mais voláteis, rebalanceando a cada trimestre. Eis o resultado:

Começando com um investimento de $100 em cada estratégia, nesses mais de 80 anos de dados o portfólio de low volatility valeria $395k vs $21k da estratégia high volatility, um retorno 18x maior!

No entanto, é possível melhorar. E se tomarmos um pouco de risco? O autor continuou seu experimento dividindo os 1000 ativos em 10 grupos ordenados por volatilidade. O resultado foi o seguinte:

Ou seja: à medida que aumentamos o risco da carteira, vemos um certo ganho no retorno até um certo ponto. Depois, a volatilidade aumenta e os retornos diminuem. O ponto de maior retorno foi no quarto decil, ainda que a cada novo grupo os ganhos vão diminuindo frente ao aumento significativo de volatilidade.

Conclui-se, então, que risco é como sal: um pouco é benéfico, mas em excesso pode estragar.

Melhorando o resultado

Se conseguimos provar que empiricamente um pouco de risco faz bem, é possível desenvolver uma estratégia capaz de unir o melhor dos dois mundos – baixa volatilidade com alto retorno?

A grande questão passa a ser quais ativos de baixa volatilidade escolher, uma vez que percebemos que, no universo das 1000 maiores ações, cerca de metade delas parece estar correlacionada com maiores retornos.

Para resolver essa questão, Van Vliet propõe o seguinte algoritmo:

Das 1000 ações escolhidas, exclua as 500 de maior volatilidade.

De posse das restantes, ordene-as por dois fatores:

Income. A empresa precisa pagar dividendos ou recomprar ações (buybacks).

Momentum. Exclua value traps e previna a boiling frog syndrome (quando a ação vai morrendo lentamente e você não percebe).

Combinando a posição final de cada ação nos dois rankings, temos a pontuação total. Selecione as 100 primeiras e repita o processo a cada trimestre.

Nomeado de conservative portfolio, eis o retorno dessa estratégia no mesmo período:

Aqueles mesmos $100, se investidos na estratégia que combina low vol, income e momentum, entregaria um valor final de $21 milhões de dólares, um retorno 53x maior que o portfólio puramente de baixa volatilidade, entregando um CAGR de 15% (digno de Warren Buffet)!

Por que o mercado ignora?

Já entendemos que profissionais do mercado tendem a ignorar esse fato por falta de incentivo. Mas e os investidores "normais", pessoas como eu e você que só querem gerir o patrimônio? Por que ignoramos esse fato?

Além de sermos muitas vezes ignorantes dessa realidade, há também o componente humano. Muitas vezes desejamos aquela ação que vai bombar, que promete retorno rápido (lembrem-se de Kaynes). Todos querem ser Warren Buffet, mas poucos conseguem ter a disciplina do velhinho de Omaha.

No entanto, ações de baixo risco valem-se da lógica de ganhar por não perder. Isso é mais verdade no mercado financeiro que nos esportes. No futebol, se um time perde uma partida e ganha outra, está empatado. Mas no mercado, uma queda de 50% necessita de uma alta de 100% para retornar ao patamar original. É como se a cada partida perdida, o time precisasse vencer duas pra se recuperar.

Conservative stocks let you win by losing less.

Por fim, o fator psicológico é o mais complicado de domar ao se optar por uma estratégia de baixa volatilidade. Isso porque em época de euforia, o famoso bull market, a tendência do portfólio conservador é perder, relativamente falando, para o mercado. Considere o gráfico a seguir:

A abordagem conservadora perde pouco quando o mercado cai, ganha com folga quando o mercado sobe moderadamente (considerado aqui como uma alta de até 15%), e fica pra trás quando a subida é expressiva.

Seres humanos são imitadores por natureza, como bem identificou René Girard ao propor sua teoria do desejo mimético. Portanto, a grande armadilha é manter a estratégia quando todos ao seu lado estão eufóricos e parecem, aos nossos olhos, estarem enriquecendo. Teremos paciência para crescer slowly but steady?

Ainda não está convencido? Considere o seguinte dado. A chance de se perder dinheiro no mercado (na análise feita durante esses anos no mercado americano) foi de 30% a cada ano. Aumentando a janela para 5 anos, essa chance cai para 10%. Mas adotando a estratégia conservadora, a chance de perda anual cai para 20%, e a probabilidade de se perder dinheiro na janela de 5 anos cai dramaticamente para 1%!

Aplicando no mercado brasileiro

Uma adaptação da estratégia acima pode ser vista no screening de Low Risk no site do QuantBrasil. Como o mercado brasileiro não tem a profundidade do americano, em vez de excluir as ações mais voláteis, incluímos o beta como um terceiro fator (quanto menor, melhor).

O top 5, no momento que escrevo esse post, é o seguinte:

Em breve, nas Carteiras Quantitativas do QuantBrasil, teremos a possibilidade de executar o backtest da estratégia Low Risk, customizando a quantidade de ativos selecionados e o período de rebalanceamento. Aguardem!

O grande takeaway do livro High Returns from Low Risk é que é uma ilusão achar que aumentando o risco de uma carteira aumenta a probabilidade de um maior retorno. Na prática, vemos que é justamente o contrário. Isso ocorre pois perdas no mercado são muito dolorosas, uma vez que quanto mais fundo caímos, mais difícil é a escalada de volta à superfície.

Ainda assim, temperando uma carteira de investimentos com um pouco de risco – utilizando dividend yield e momentum como proxies – extraímos o melhor dos dois mundos. Nosso maior inimigo, nesse caso, somos nós mesmos: seremos capazes de manter a estratégia quando parecer que não fomos convidados para a festa do bull market? Procure um espelho, se olhe nos olhos e pergunte: você quer construir um patrimônio ou somente sentir a emoção de estar no jogo?

Experimentos similares foram realizados em outros mercados – como Europa, China e até Brasil – com resultados similares.