Correlação é diferente de tendência

Isso faz toda diferença na montagem de um portfólio.

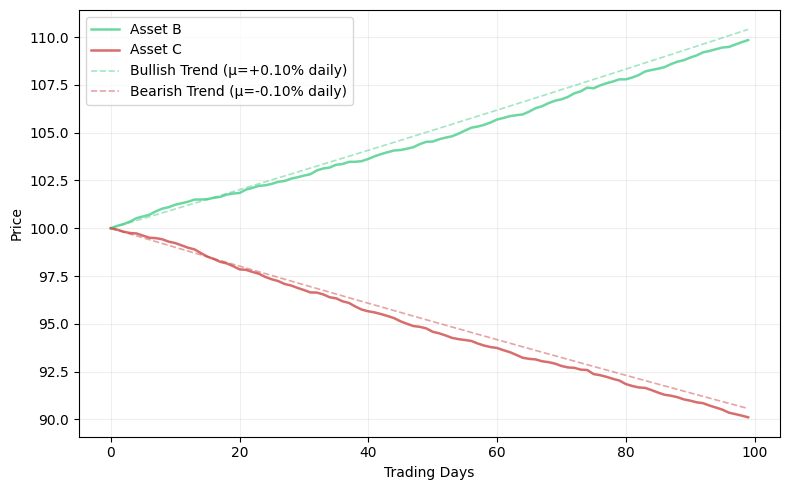

Você sabe o que é correlação? Então diga qual a correlação entre os retornos desses dois ativos:

Se você disse "1" ou mesmo que a correlação é alta, saiba que a correlação é exatamente -1.

E desse par aqui?

Pois é. A correlação nesse caso não é negativa, pelo contrário: é exatamente 1. O código que prova essas afirmações está no GitHub.

Isso acontece pois correlação é diferente de tendência.

O conteúdo desse texto também pode ser visto em nosso canal do YouTube.

Existe uma noção geralmente aceita mas completamente equivocada de que dois ativos são correlacionados quando eles "tendem a andar na mesma direção". Como demonstrado acima, isso não necessariamente é verdade.

Pra entender a origem do erro, é preciso definir correlação:

Ou seja: a correlação entre duas variáveis X e Y é a covariância entre X e Y dividida pelos seus desvios-padrão.

Embora desvio-padrão seja um conceito mais comum, explicar a correlação em termos de covariância também não ajuda. É introduzir um outro conceito obscuro pra explicar algo que não entendemos.

Mas para definir covariância, precisamos fazer um último detour. Ora, antes de entender o significado de co-variância vamos entender o que é variância:

Esse já é um resultado bem mais fácil de intuir. De modo geral, a variância mede a dispersão de uma série em torno de sua média. Para evitar que termos se cancelem e também para facilitar minimizar a função, eleva-se essa diferença ao quadrado. Por fim, divide-se pelo tamanho da amostra.1

Mas voltemos à covariância. Se a variância mede a dispersão de uma série em torno de sua média, a covariância diz como duas séries diferentes se comportam em relação às suas respectivas médias.

Ou seja: quando uma amostra de uma série X está acima de sua média, o que tende a acontecer com a amostra da série Y? Pra ficar mais fácil de entender: suponha que medimos a altura e o peso de um grupo de pessoas. Ora, é legítimo desconfiar que existe alguma relação entre essas duas grandezas: quando a altura é maior que a média, podemos supor que o peso também o será? Isso pode ser calculado com a covariância.

Nesse caso fazemos a multiplicação entre a dispersão das variáveis x e y, somamos esses termos e dividimos pelo tamanho da amostra.

Note que agora não elevamos mais ao quadrado. Isso significa que a covariância pode ser tanto positiva quanto negativa:

Quando positiva, significa que quando uma série está acima (ou abaixo) de sua média, a outra também estará. Exemplo: peso e altura.

Quando negativa, significa que quando uma série está acima (ou abaixo) de sua média, a outra estará abaixo (ou acima). Exemplo: temperatura e chocolates quentes vendidos.

Quando zero (ou próxima de), significa que não existe nenhuma relação (linear) entre as duas séries.

Isso já é bem interessante e nos leva na metade do caminho. Porém, a covariância tem o problema da unidade. Se o peso de uma pessoa for medido em quilos ou em pounds, o valor da covariância muda. Além disso, é difícil de intuir o resultado: o que significa uma covariância de 100 kg • m?

Para resolver esse problema, normalizamos a covariância dividindo pelo desvio-padrão de cada série. Isso é o que definimos como correlação:

A correlação é, portanto, um número entre -1 e 1, independente da unidade. Quando a correlação é 1, significa que as duas séries variam em relação às suas médias na mesma direção e proporção.

Já quando a correlação é -1 as duas séries variam em relação às suas médias na mesma proporção mas em direções oposta.

Voltemos ao primeiro gráfico desse post. Apesar dos ativos terem a mesma tendência, ou seja, tenderem a ir na mesma direção, seus retornos são opostos e perfeitamente espelhados. Por isso a correlação é -1.

Já no segundo gráfico, os ativos tem tendências opostas, mas suas flutuações são iguais e na mesma direção. A correlação é perfeitamente positiva: 1.

Portanto meus caros, nunca se esqueçam: correlação não é tendência.

O principal problema de confundir o conceito de correlação é acreditar que um par de ativo, por ser supostamente "descorrelacionado", terá comportamento diferente sob um determinado evento. Mas como no exemplo do primeiro gráfico, eles podem compartilhar a mesma tendência.

Por exemplo: dois ativos do setor de tecnologia podem ser descorrelacionados mas compartilharem a mesma tendência de alta do setor (cujos drivers são semelhantes). Assim uma carteira com eles não estaria diversificada, mas pelo contrário, concentrada!

Uma questão permanece: se dois ativos estão correlacionados, como saber se eles compartilham da mesma tendência?

Isso eu deixo para um próximo post.

Abraços,

Rafael

Como elevamos ao quadrado, podemos corrigir a dimensão e a unidade tirando a raiz quadrada dessa conta. Essa é a definição de desvio-padrão.